Les diverses notions de surfaces en droit immobilier déterminent, par application de règles de calcul qui sont propres à chacune d’entre elles, la superficie d’un bien immobilier.

Fondements juridiques

- C. urb., art. L. 111-14, L. 151-28, L. 331-7, L. 331-10, L. 331-11, R. 111-21, R. 111-22, R. 151-39, R. 331-7, R.* 420-1, R.* 421-1 s., R.* 431-2

- CCH, art. L. 156-1, L. 262-4, R. 156-1, R. 261-25, R. 311-5, R. 311-8, R. 822-25, D. 331-10, D. 353-16, D. 353-19

- C. patr., art. L. 524-7

- CGI, art. 2 duodecies

- Circ. du 3 févr. 2012, NOR : DEVL1202266C

- L. n° 2014-1545 du 20 déc. 2014 (JO 21 déc.), art. 15. – C. copr.

- L. n° 96-1107 du 18 déc. 1996 (JO 19 déc.). – C. copr.

- L. n° 89-462 du 6 juill. 1989 (JO 8 juill.), art. 3, 3-1, 5, 25-13. – C. baux

- L. n° 65-557 du 10 juill. 1965 (JO 11 juill.) art. 43, 46. – C. copr.

- L. n° 48-1360 du 1er sept. 1948 (JO 2 sept.), art. 24, 27

- Ord. n° 2011-1539 du 16 novembre 2011 (JO 17 nov.)

- Décr. n° 2014-890 du 1er août 2014. – C. baux

- Décr. n° 2011-2054 du 29 déc. 2011 (JO 31 déc.)

- Décr. n° 2002-120 du 30 janv. 2002, mod. Décr. 2021-872 du 30 juin 2021, art. 4. – C. baux

- Décr. n° 67-223 du 17 mars 1967, art. 4-1, 4-2, 4-3. – C. copr.

- Décr. n° 48-1766 du 22 nov. 1948 (JO 23 nov.) . – C. baux

- Arr. du 29 août 2014, NOR : ETLL1417097A (JO 9 oct.). – C. baux

- Arr. du 9 mai 1995, NOR : LOGC9500042A (JO 11 mai), art. 1er

- Rép. min. n° 11764, JO Sénat Q, 9 oct. 2014, p. 2302

- Rép. min. n° 10778, JOAN Q, 14 avr. 2003, p. 2990

- Rép. min. n° 8578, JOAN Q, 23 mars 1998, p. 1692

- Rép. min. n° 57814, JOAN Q, 12 avr. 2005, p. 3857

Décisions fondamentales :

- Civ. 3e, 18 mars 2021, n° 19-24.994

- Civ. 3e, 11 janv. 2012, n° 10-22.924, Bull. civ. III, n° 05

- Civ. 3e, 16 janv. 2008, n° 06-15.314, Bull. civ. III, n° 8

- CE, 10e-9e ch. réunies, 3 juin 2020, n° 420736

Droit de l’urbanisme

Surface de plancher

1.1.1 Définition

La surface de plancher a été instituée par l’ordonnance n° 2011-1539 du 16 novembre 2011 (Décr. n° 2011-2054 du 29 déc. 2011 pris pour son application) en lieu et place des anciennes surfaces hors œuvre brute (SHOB) et hors œuvre nette (SHON). Son entrée en vigueur a été fixée au 1er mars 2012 (Circ. du 3 févr. 2012).

La surface de plancher correspond à la somme des surfaces de plancher closes et couvertes, dans chaque niveau, bénéficiant d’une hauteur de plafond supérieure à 1,80 m, et calculée à partir du nu intérieur des façades du bâtiment (C. urb., art. L. 111-14 ; art. R. 111-22). La mesure d’une surface de plancher s’effectue au-dessus des plinthes (Circ. du 3 févr. 2012).

Certaines surfaces sont néanmoins déduites de ce calcul : l’épaisseur des murs entourant les embrasures des portes et fenêtres donnant sur l’extérieur, les vides et trémies des escaliers et ascenseurs, les surfaces de plancher d’une hauteur sous plafond inférieure ou égale à 1,80 m, les aires de stationnement des véhicules motorisés ou non en ce compris les rampes d’accès et les aires de manœuvres, les combles non aménageables à usage d’habitation ou à usage professionnel, artisanal, industriel ou commercial, les locaux techniques nécessaires au fonctionnement d’un groupe de bâtiments ou d’un immeuble autre qu’une maison individuelle en ce compris les locaux de stockage des déchets, les caves ou celliers annexes aux logements et desservis par une partie commune, ainsi qu’une déduction, dans les immeubles collectifs, d’une part forfaitaire de 10% des surfaces de plancher affectées à l’habitation si les logements sont desservis par des parties communes intérieures (C. urb., art. L. 111-14 ; art. R. 111-22).

La circulaire du 3 février 2012 précise notamment que ne sont pas prises en compte les surfaces ne formant pas de plancher (pylônes, bassins, canalisations, citernes, silos), les murs d’isolation, les marches et paliers intermédiaires d’escalier, les cabines d’ascenseurs, les rampes d’accès intérieures, ainsi que les surfaces non closes et couvertes (terrasses et toitures terrasses, balcons, loggias, coursives extérieures). Enfin, la surface de plancher n’est pas utilisée dans le cadre du calcul de la taxe d’aménagement (V. infra).

1.1.2 Domaine d’application

Le recours à la surface de plancher est utilisé en droit de l’urbanisme pour déterminer la densité de construction (rapport entre la surface de plancher de la construction et la surface de terrain sur laquelle elle est ou doit être implantée, C. urb., art. R. 111-21), l’assujettissement du projet au dépôt d’un permis de construire, d’une déclaration préalable et à l’intervention d’un architecte (avec la notion d’emprise au sol, V. infra ; C. urb., art. R.* 421-1 s. ; art. R.* 431-2), ainsi que le seuil de dépassement autorisé des règles relatives au gabarit, à la hauteur et à l’emprise au sol (C. urb., art. L. 151-28).

Emprise au sol

1.2.1 Définition

L’emprise au sol traduit la projection verticale du volume de la construction, tous débords et surplombs inclus (C. urb., art. R.* 420-1, al. 1er). Contrairement à la surface de plancher, l’épaisseur des murs extérieurs (matériaux isolants et revêtements extérieurs compris), est incluse dans l’emprise au sol, de même que les rampes d’accès extérieures, les bassins d’une piscine et les bassins de rétention (Circ. du 3 févr. 2012). La jurisprudence est venue préciser qu’entre dans le champ de l’emprise au sol la projection des balcons s’incorporant au gros œuvre de la construction (CE, 10e-9e ch. réunies, 3 juin 2020, n° 420736).

Demeurent exclus les ornements (tels que les éléments de modénature et les marquises) et les débords de toiture dès lors qu’ils ne sont pas soutenus par des poteaux ou des encorbellements (C. urb., art. R.* 420-1, al. 2). La circulaire du 3 février 2012 vient enrichir la liste des éléments exclus : les aires de stationnement extérieures non couvertes, les terrasses de plain-pied, et les terrasses qui, sans être strictement de plain-pied, ne présentent pas une surélévation significative par rapport au terrain ou des fondations profondes (selon une appréciation au cas par cas et au regard des caractéristiques particulières des constructions et de leur terrain d’assiette, Rép. min. n° 11764, JO Sénat Q, 9 oct. 2014, p. 2302).

Cette définition légale ne peut remettre en cause la notion d’emprise au sol retenue par les collectivités locales dans leurs documents d’urbanisme. En effet, le règlement du PLU peut prévoir des règles maximales ou minimales dérogatoires d’emprise au sol (C. urb., art. R. 151-39), lesquelles auront alors vocation à primer. Par ailleurs, elle ne sert pas de référence pour la mise en œuvre des coefficients d’emprise au sol (CES) ou des règles de prospect (Circ. du 3 févr. 2012).

1.2.2 Domaine d’application

L’emprise au sol permet d’établir, concurremment avec la surface de plancher, si le projet est soumis à une autorisation d’urbanisme (déclaration préalable, permis de construire) et à l’obligation de recourir à un architecte (C. urb., art. R.* 421-1 s. ; art. R.* 431-2).

1.3 Surface de construction taxable

1.3.1 Définition

La définition de la surface de construction s’apparente à celle retenue pour la surface de plancher : elle comprend la somme des surfaces de plancher de chaque niveau clos et couvert, sous une hauteur de plafond supérieure à 1,80 m, et calculée à partir du nu intérieur des façades du bâtiment (C. urb., art. L. 331-10 ; art. R. 331-7).

La différence entre ces deux notions tient à la liste des déductions admises : ne sont déduites du calcul de la surface de construction que les seules surfaces correspondant à l’épaisseur des murs entourant les embrasures des portes et fenêtres donnant sur l’extérieur, les vides et trémies afférentes aux escaliers et ascenseurs ainsi que les surfaces de plancher dont la hauteur de plafond est inférieure ou égale à 1,80 m (C. urb., art. R. 331-7).

1.3.2 Domaine d’application

La surface de construction est prise en compte dans le calcul de la taxe d’aménagement. L’assiette de la taxe d’aménagement équivaut à la valeur, déterminée forfaitairement par m² (660 € et 768 € dans les communes de la région d’Île-de-France, C. urb., art. L. 331-11), de la surface de la construction (C. urb., art. L. 331-10).

Depuis le 1er janvier 2022, les surfaces annexes à usage de stationnement, aménagées au-dessus ou en dessous des immeubles ou intégrées au bâti, dans un plan vertical, sont exonérés de la part communale ou intercommunale de la taxe d’aménagement (C. urb., art. L. 331-7, 10°).

La surface de construction sert également de base au calcul du montant de la redevance d’archéologie préventive (C. patr., art. L. 524-7, I).

Droit de la construction

Surface habitable

2.1.1 Définition

La surface habitable d’un logement correspond à sa surface de plancher construite, sous déduction des surfaces occupées par les murs, cloisons, marches et cages d’escaliers, gaines, ainsi que les embrasures de portes et de fenêtres (CCH, art. R. 156-1, anc. art. R. 111-2). Elle doit être distinguée du volume habitable lequel comprend le total des surfaces habitables multipliées par les hauteurs sous plafond.

Ne sont pas pris en considération les combles non aménagés, caves, sous-sols, remises, garages, terrasses, loggias, balcons, séchoirs extérieurs, vérandas, volumes vitrés, locaux communs et autres dépendances, ainsi que les parties de locaux d’une hauteur inférieure à 1,80 m (CCH, art. R. 156-1, dern. al.).

2.1.2 Domaine d’application

Lors de la construction de nouveaux logements (construction neuve ou création de nouveaux lots de copropriété après division, Rép. min. n° 10778, JOAN Q, 14 avr. 2003, p. 2990), une surface habitable minimale de 14 m² et un volume habitable de 33 m³ par habitant (portés à 10 m² et à 23 m³ par habitant supplémentaire au-delà du quatrième) doivent être respectés (CCH, art. L. 156-1 ; art. R. 156-1).

En cas de vente d’immeuble à construire, le contrat préliminaire doit porter indication de la surface habitable approximative de l’immeuble (CCH, art. R. 261-25) au sens de l’article R. 156-1, excluant de ce fait les locaux d’une hauteur inférieure à 1,80 m (Civ. 3e, 18 mars 2021, n° 19-24.994).

Le logement mis en location, pour répondre aux normes de décence, doit disposer d’une pièce principale ayant une surface habitable minimale de 9 m² et une hauteur sous plafond d’au moins 2,20 m, soit un volume habitable au moins égal à 20 m³ (Décr. n° 2002-120 du 30 janv. 2002, mod. Décr. 2021-872 du 30 juin 2021, art. 4).

Par ailleurs, la surface habitable constitue l’une des mentions obligatoires du contrat de location, y compris lorsque le logement est loué meublé dans le cadre d’un bail mobilité (L. du 6 juill. 1989, art. 3, 4° et 25-13, I, 5°). En son absence, le locataire peut mettre en demeure le bailleur de porter cette information au bail, dans le mois suivant la prise d’effet du contrat de location. Le silence du bailleur pendant plus d’un mois ou son refus ouvre le droit au locataire de saisir la juridiction compétente afin de solliciter une diminution du loyer, dans le délai de trois mois à compter de la date de la mise en demeure (L. du 6 juill. 1989, art. 3). En revanche, la surface habitable n’a plus à être indiquée dans la promesse unilatérale de vente ou d’achat ainsi que dans le contrat réalisant ou constatant la vente (L. n° 2014-1545 du 20 déc. 2014, art. 15).

Lorsque la surface habitable est inférieure de plus d’un vingtième à celle exprimée dans le contrat, le bailleur supporte, à la demande du locataire, une diminution du loyer proportionnelle à l’écart constaté (L. du 6 juill. 1989, art. 3-1).

Par ailleurs, les honoraires des mandataires, dont les locataires sont redevables pour la réalisation de certaines prestations, sont plafonnés à un prix par m² de surface habitable (L. du 6 juill. 1989, art. 5, I ; Décr. n° 2014-890 du 1er août 2014 ; Arr. du 29 août 2014 pris pour son application).

La surface habitable sert également de référence dans le calcul du plafonnement des loyers des biens acquis dans le cadre d’un dispositif d’incitation fiscale à l’investissement immobilier locatif (plafonds mensuels de loyer par m² de surface habitable, CGI, art. 2 duodecies).

Enfin, la surface habitable conditionne l’attribution des aides personnelles au logement (CCH, art. R. 822-25) et des primes à la construction (CCH, art. R. 311-5 et R. 311-8).

Surface utile et corrigée

2.2.1 Définitions

La surface utile correspond à la surface habitable du logement à laquelle il convient d’ajouter la moitié de la surface de ses annexes (CCH, art. D. 353-16). Constituent des annexes les surfaces réservées à l’usage exclusif de l’occupant du logement, d’une hauteur sous plafond supérieure ou égale à 1,80 m, telles que des caves, sous-sols, remises, ateliers, séchoirs et celliers extérieurs au logement, resserres, combles et greniers aménageables, balcons, loggias, vérandas et, dans la limite de 9 m², les parties de terrasses accessibles en étage ou aménagées sur ouvrage enterré ou à moitié enterré (Arr. du 9 mai 1995, art. 1er).

La surface corrigée résulte de la combinaison d’opérations successives (L. n° 48-1360 du 1er sept. 1948, art. 24 ; Décr. n° 48-1766 du 22 nov. 1948) :

La détermination de la superficie réelle des différentes parties du local (pièces habitables, pièces secondaires, annexes) ;

L’application de correctifs de nature et de confort prenant notamment en compte la hauteur du plafond, l’éclairement, l’ensoleillement et les vues de chacune des pièces habitables ainsi que les caractéristiques particulières des autres parties du local ;

L’application d’un correctif à l’ensemble du logement pour tenir compte notamment de son état d’entretien, de sa vétusté, de l’importance du local, de son affectation, de sa situation et des éléments d’équipement propres au local ou à l’ensemble de l’immeuble.

2.2.2 Domaines d’application

La surface corrigée est utilisée pour calculer le prix des loyers des logements relevant de la loi du 1er septembre 1948 (art. 27) : surface corrigée X prix de base du m² (selon la catégorie à laquelle appartient le local concerné) = valeur locative.

De plus, le loyer maximal des logements HLM conventionnés à l’APL est exprimé, selon les cas, en euros par m² de surface utile ou corrigée (CCH, art. D. 353-16). Un décompte détaillé de la surface correspondance doit être notifié par le bailleur à compter de la signature de la convention ou de la date d’achèvement des travaux d’amélioration (CCH, art. D. 353-19). Le montant de la subvention de l’État ou du prêt versé à l’organisme HLM s’apprécie selon des valeurs de base fixées par m² de surface utile en construction neuve et en acquisition-amélioration (CCH, art. D. 331-10).

Droit de la copropriété – Surface Carrez

Droit des baux : surface Boutin

Distinctions

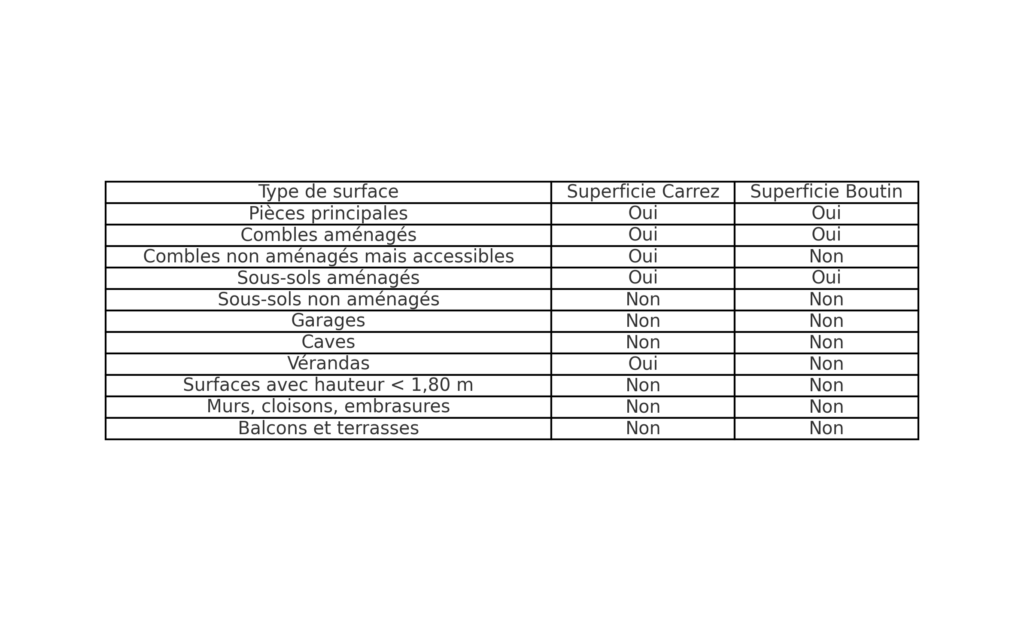

Quelle est la différence entre la superficie Boutin et Carrez ?

La superficie Boutin, utilisée pour les locations vides, correspond à la surface habitable d’un logement, incluant uniquement les espaces à vivre avec une hauteur sous plafond d’au moins 1,80 m, mais excluant les combles non aménagés, garages, sous-sols, ou vérandas. En revanche, la superficie Carrez, obligatoire lors des ventes de biens en copropriété, mesure la surface privative, incluant aussi certaines zones non habitables mais privatives et accessibles (ex. : greniers non aménagés). Les deux excluent murs, cloisons et espaces de moins de 1,80 m, mais la Carrez est plus large dans son calcul, notamment pour les ventes.

Résumé : La superficie Boutin est plus restrictive, se limitant aux espaces habitables, alors que la superficie Carrez inclut des surfaces non habitables mais privatives, comme les combles (supérieurs à 1,80m) ou vérandas accessibles. Les deux excluent murs, cloisons et surfaces de moins de 1,80 m.

| Type de surface | Superficie Carrez | Superficie Boutin |

|---|---|---|

| Pièces principales | Oui | Oui |

| Combles aménagés | Oui | Oui |

| Combles non aménagés mais accessibles | Oui | Non |

| Sous-sols aménagés | Oui | Oui |

| Sous-sols non aménagés | Non | Non |

| Garages | Non | Non |

| Caves | Non | Non |

| Vérandas | Oui | Non |

| Surfaces avec hauteur < 1,80 m | Non | Non |

| Murs, cloisons, embrasures | Non | Non |

| Balcons et terrasses | Non | Non |

Sources

Dalloz Action

- Droit et pratique des baux d’habitation 2022/2023. 10e éd., Nicolas Damas/Hervé Des Lyons/Yves Rouquet/Guillaume Marot/Pascal Gareau, IMMOBILIER, 10e éd., 2023